Wartość początkowa budynku, klasyfikacja oraz stawki amortyzacyjne to podstawowe elementy, które należy zrozumieć, aby poprawnie przeprowadzić obliczenia. Różne metody amortyzacji, takie jak amortyzacja liniowa czy degresywna, oferują różnorodne podejścia, które mogą być dostosowane do specyfiki danego budynku. Wiedza na temat tych aspektów pozwala uniknąć kosztownych błędów, które mogą negatywnie wpłynąć na sytuację finansową właściciela nieruchomości.

Kluczowe informacje:

- Wartość początkowa budynku to cena nabycia lub koszt wytworzenia.

- Stawki amortyzacyjne wynoszą 1,5% dla budynków mieszkalnych i 2,5% dla niemieszkalnych.

- Amortyzacja może być naliczana liniowo, degresywnie lub jednorazowo.

- Odpisy amortyzacyjne są uznawane za koszt uzyskania przychodu.

- Najczęstsze błędy to niewłaściwe ustalenie wartości początkowej i ignorowanie specyficznych stawek.

Jak obliczyć amortyzację budynku i zrozumieć jej znaczenie

Amortyzacja budynku to proces, który pozwala na rozłożenie kosztów zakupu lub budowy nieruchomości na określony czas. Dzięki temu właściciele mogą obniżyć swoje zobowiązania podatkowe, co jest niezwykle ważne w zarządzaniu finansami. Obliczenie amortyzacji wymaga zrozumienia kilku kluczowych elementów, w tym wartości początkowej budynku oraz odpowiednich stawek amortyzacyjnych, które są zależne od rodzaju nieruchomości.

Właściwe obliczenie amortyzacji jest nie tylko korzystne dla właścicieli, ale także kluczowe dla inwestorów oraz firm zajmujących się nieruchomościami. Proces ten pozwala na lepsze planowanie finansowe oraz unikanie kosztownych błędów, które mogą wyniknąć z niewłaściwego oszacowania wartości budynku lub zastosowania nieodpowiednich stawek. W kolejnych sekcjach szczegółowo omówimy, jak ustalić wartość początkową oraz klasyfikację budynków.

Wartość początkowa budynku jako klucz do obliczeń

Ustalenie wartości początkowej budynku jest kluczowym krokiem w procesie obliczania amortyzacji. W przypadku zakupu nieruchomości, wartość początkowa zazwyczaj odpowiada cenie nabycia, która jest określona w umowie notarialnej. Ważne jest, aby uwzględnić tylko część wartości, która dotyczy samego budynku, jeżeli cena obejmuje również grunt. Dla budynków wzniesionych samodzielnie, wartość początkowa to koszt wytworzenia, który powinien być ustalony po zakończeniu budowy.

Wartość początkowa budynku może być również obliczona metodą uproszczoną, polegającą na pomnożeniu całkowitej powierzchni użytkowej przez 988 zł. Ta metoda jest często stosowana, gdy nie ma możliwości dokładnego oszacowania kosztów budowy. Właściwe określenie wartości początkowej jest niezbędne, aby uniknąć błędów w dalszych obliczeniach amortyzacji.

Klasyfikacja budynków i odpowiednie stawki amortyzacyjne

Klasyfikacja budynków według KŚF (Klasyfikacji Środków Trwałych) jest kluczowa dla ustalenia odpowiednich stawek amortyzacyjnych. W Polsce budynki dzielą się na różne kategorie, co wpływa na wysokość rocznych odpisów amortyzacyjnych. Dla budynków mieszkalnych stawka wynosi 1,5%, natomiast dla budynków niemieszkalnych jest to 2,5%. W przypadku budynków używanych lub ulepszonych stawka może być wyższa, sięgając nawet 10%, a w niektórych sytuacjach może być ustalana indywidualnie.

Właściwe przyporządkowanie budynku do odpowiedniej grupy w wykazie KŚF jest kluczowe, aby uniknąć błędów w obliczeniach amortyzacji. Poniżej przedstawiamy listę typów budynków oraz odpowiadające im stawki amortyzacyjne:

- Budynki mieszkalne: 1,5%

- Budynki niemieszkalne: 2,5%

- Budynki używane: 10%

- Budynki ulepszone: stawka ustalana indywidualnie

Metody obliczania amortyzacji budynku dla różnych typów

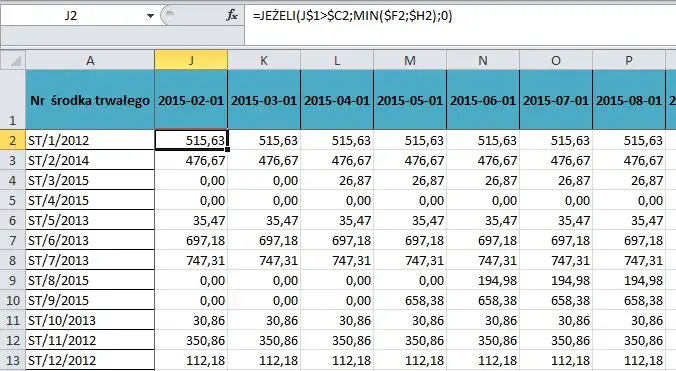

Amortyzacja budynku może być obliczana różnymi metodami, z których najpopularniejsze to amortyzacja liniowa oraz amortyzacja degresywna. Metoda liniowa polega na równomiernym rozłożeniu kosztów na cały okres użytkowania budynku, co sprawia, że odpisy są stałe przez cały czas. Z kolei amortyzacja degresywna umożliwia szybsze odpisy w pierwszych latach użytkowania, co może być korzystne dla właścicieli, którzy chcą zredukować swoje zobowiązania podatkowe w krótkim okresie.

Wybór metody amortyzacji ma istotny wpływ na wysokość odpisów oraz na strategię finansową właściciela. Warto zatem dokładnie rozważyć, która z metod będzie najkorzystniejsza w danym przypadku, biorąc pod uwagę specyfikę nieruchomości oraz cele finansowe.

Amortyzacja liniowa: prostota i przewidywalność

Amortyzacja liniowa to jedna z najprostszych metod obliczania amortyzacji budynku. Polega na równomiernym rozłożeniu kosztów zakupu lub budowy nieruchomości na cały okres jej użytkowania. Dzięki temu właściciele mogą przewidzieć wysokość odpisów na każdy rok, co ułatwia planowanie finansowe. Ta metoda jest szczególnie korzystna dla tych, którzy preferują stabilność i prostotę w zarządzaniu swoimi finansami.

W amortyzacji liniowej odpisy są stałe przez cały okres użytkowania budynku, co oznacza, że co roku właściciel może odliczyć tę samą kwotę odpisu od podstawy opodatkowania. Taka przewidywalność sprawia, że jest to popularny wybór wśród inwestorów i właścicieli nieruchomości, którzy chcą uniknąć skomplikowanych obliczeń i nieprzewidzianych zmian w wysokości odpisów.

Amortyzacja degresywna: szybsze odpisy i korzyści finansowe

Amortyzacja degresywna to metoda, która pozwala na szybsze odpisy w początkowych latach użytkowania budynku. W przeciwieństwie do amortyzacji liniowej, w której odpisy są stałe, w amortyzacji degresywnej wartość odpisów maleje z każdym rokiem. To podejście jest korzystne dla właścicieli, którzy chcą zredukować swoje zobowiązania podatkowe w krótkim okresie.

W przypadku amortyzacji degresywnej, wysokość odpisów jest obliczana na podstawie wartości księgowej budynku, co oznacza, że w pierwszych latach można uzyskać wyższe odpisy. Taka metoda jest szczególnie atrakcyjna dla inwestorów, którzy planują sprzedaż nieruchomości w krótkim czasie lub dla tych, którzy chcą zainwestować w inne projekty. Dzięki temu, amortyzacja degresywna może dostarczyć właścicielom większej elastyczności finansowej.

Czytaj więcej: Jakie IP na zewnątrz budynku? Wybierz najlepszą ochronę przed żywiołami

Częste błędy w obliczaniu amortyzacji budynku i jak ich unikać

Podczas obliczania amortyzacji budynku, wiele osób popełnia powszechne błędy, które mogą prowadzić do nieprawidłowych wyników finansowych. Najczęstsze pułapki to niewłaściwe ustalenie wartości początkowej budynku, ignorowanie odpowiednich stawek amortyzacyjnych oraz brak aktualizacji danych w przypadku zmian w nieruchomości. Zrozumienie tych błędów i wdrożenie strategii ich unikania jest kluczowe dla prawidłowego zarządzania finansami związanymi z nieruchomościami.

Aby uniknąć tych błędów, warto regularnie przeglądać i weryfikować wszystkie dane dotyczące nieruchomości. Dobrym pomysłem jest również skorzystanie z usług specjalisty, który pomoże w dokładnym określeniu wartości początkowej oraz przyporządkowaniu odpowiednich stawek amortyzacyjnych. Pamiętaj, że dokładność w obliczeniach amortyzacji ma istotny wpływ na Twoje zobowiązania podatkowe oraz ogólną sytuację finansową.

Niewłaściwe ustalenie wartości początkowej budynku

Niewłaściwe ustalenie wartości początkowej budynku jest jednym z najczęstszych błędów, które mogą prowadzić do znacznych strat finansowych. Jeśli wartość początkowa jest zawyżona, odpisy amortyzacyjne będą również wyższe, co może prowadzić do nieprawidłowego oszacowania kosztów uzyskania przychodu. Z kolei zaniżenie wartości początkowej skutkuje niższymi odpisami, co może wpłynąć na obciążenie podatkowe w dłuższej perspektywie.

Aby uniknąć tego błędu, warto dokładnie analizować wszystkie aspekty związane z zakupem lub budową nieruchomości. Kluczowe jest uwzględnienie kosztów nabycia, a także wszelkich wydatków związanych z budową, takich jak materiały czy robocizna. Regularne konsultacje z ekspertem w dziedzinie nieruchomości mogą pomóc w ustaleniu właściwej wartości początkowej, co jest niezbędne do prawidłowego obliczenia amortyzacji.

Ignorowanie specyficznych stawek dla różnych rodzajów budynków

Nieprawidłowe stosowanie stawek amortyzacyjnych dla różnych typów budynków to poważny błąd, który może prowadzić do niekorzystnych konsekwencji finansowych. Każdy typ budynku, czy to mieszkalny, czy niemieszkalny, ma przypisaną określoną stawkę amortyzacyjną, która odzwierciedla jego charakterystykę oraz tempo utraty wartości. Ignorowanie tych stawek może skutkować zawyżonymi lub zaniżonymi odpisami, co wpływa na podstawę opodatkowania oraz ogólne wyniki finansowe inwestora.

Aby uniknąć tego ryzyka, kluczowe jest dokładne przyporządkowanie budynku do odpowiedniej grupy w wykazie KŚF. Wiedza na temat specyficznych stawek amortyzacyjnych dla różnych rodzajów nieruchomości pozwala na lepsze planowanie finansowe oraz optymalizację zobowiązań podatkowych. Regularne konsultacje z doradcą podatkowym mogą pomóc w aktualizacji informacji i zapewnieniu zgodności z obowiązującymi przepisami.

Praktyczne przykłady obliczeń amortyzacji budynku

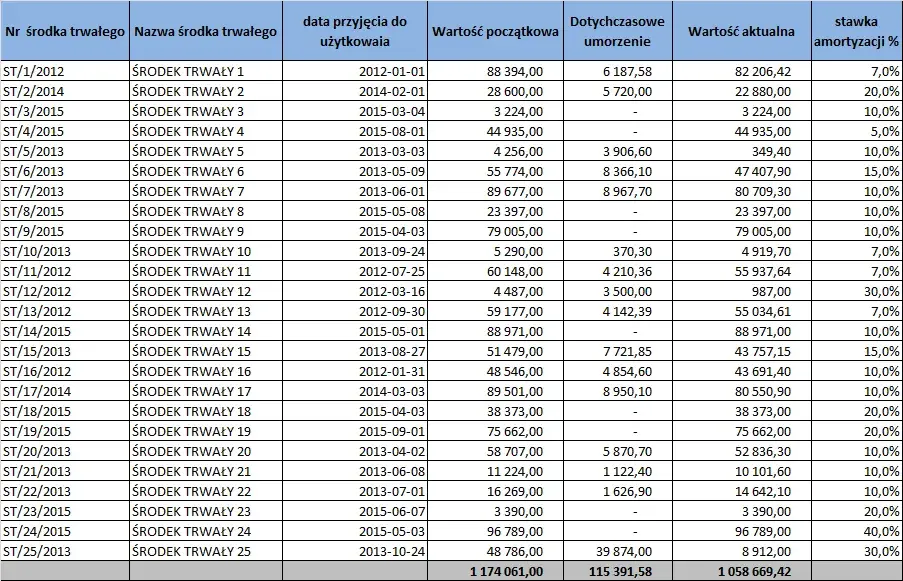

W tej sekcji przedstawimy praktyczne przykłady obliczeń amortyzacji budynku dla różnych typów nieruchomości, zarówno mieszkalnych, jak i niemieszkalnych. Przykłady te pomogą zrozumieć, jak stosować odpowiednie stawki oraz jak ustalać wartość początkową, co jest kluczowe dla prawidłowego obliczenia odpisów amortyzacyjnych. Poniższa tabela ilustruje rzeczywiste przykłady obliczeń amortyzacji, uwzględniając typ nieruchomości, wartość początkową oraz obliczone odpisy.

| Typ nieruchomości | Wartość początkowa | Roczna stawka amortyzacyjna | Obliczone odpisy |

| Budynki mieszkalne | 500 000 zł | 1,5% | 7 500 zł |

| Budynki niemieszkalne | 1 000 000 zł | 2,5% | 25 000 zł |

Obliczenia dla budynku mieszkalnego: krok po kroku

Obliczenie amortyzacji dla budynku mieszkalnego zaczyna się od ustalenia wartości początkowej, która w tym przypadku wynosi 500 000 zł. Następnie, stosując roczną stawkę amortyzacyjną wynoszącą 1,5%, obliczamy roczną kwotę odpisów, co daje 7 500 zł. Wartość ta jest stała przez cały okres amortyzacji, co ułatwia planowanie finansowe.

Obliczenia dla budynku niemieszkalnego: szczegółowe podejście

W przypadku budynku niemieszkalnego, wartość początkowa ustalona na 1 000 000 zł oraz roczna stawka amortyzacyjna wynosząca 2,5% prowadzą do obliczenia rocznych odpisów na poziomie 25 000 zł. Ta metoda pozwala na szybsze odpisy, co jest korzystne dla właścicieli inwestujących w nieruchomości komercyjne.

Jak wykorzystać amortyzację budynku w strategii inwestycyjnej

Amortyzacja budynku to nie tylko narzędzie do obliczania kosztów i zobowiązań podatkowych, ale również kluczowy element strategii inwestycyjnej. Właściciele nieruchomości mogą wykorzystać odpisy amortyzacyjne jako sposób na zwiększenie płynności finansowej. Dzięki regularnym odpisom, które zmniejszają podstawę opodatkowania, inwestorzy mogą zyskać dodatkowe środki na reinwestycje w rozwój portfela nieruchomości lub na modernizację istniejących budynków, co z kolei może prowadzić do wzrostu ich wartości.

Warto również zwrócić uwagę na przyszłe trendy związane z amortyzacją, takie jak wprowadzenie bardziej elastycznych stawek w odpowiedzi na zmieniające się warunki rynkowe. W miarę jak rynek nieruchomości ewoluuje, inwestorzy mogą dostosować swoje strategie amortyzacyjne, aby maksymalizować zyski i minimalizować ryzyko. Świadomość tych aspektów pozwala na lepsze planowanie finansowe oraz wykorzystanie amortyzacji jako narzędzia do osiągania długoterminowych celów inwestycyjnych.